2021年11月美國成衣進口面臨採購成本高漲

發佈日期 2022.02.09

美國特拉華大學時尚和服裝研究助理教授Sheng Lu博士提到:「根據美國商務部紡織品和成衣辦公室(OTEXA)的數據,供需短缺加劇導致2021年11月美國成衣進口單價較2021年1月高出10%。」

OTEXA於2021年11月所發布的數據揭示一些趨勢,包括隨著全球通膨持續,幾乎所有主要輸往美國的成衣進口成本皆上漲。

2021年11月美國成衣進口主要趨勢

趨勢一:

企業為年底購物季提高庫存比例, 2021年11月美國成衣進口持續回升。由於美國消費者的強勁需求,加上年底聖誕和新年假期,2021年11月美國成衣進口值較前一個月(經季節性調整)成長15.7%,相較於2020年成長高達39.7%。這種進口激增的情況在美國並不常見。在新冠肺炎疫情爆發前,美國成衣進口額總在10月份達到高峰,然後在11月和12月逐漸下滑。2021年11月卻一反常態,進口激增,可能是受價格上漲,以及航運危機導致貨物延遲的綜合影響所致。

與此同時,2021年12月美國服裝零售額較2020年同期成長46%。雖然需求令人振奮,但omicron變異株快速擴散,對貿易和物流將會造成一定程度的影響,讓時尚企業在未來幾月更難獲得所需的產品。

趨勢二:

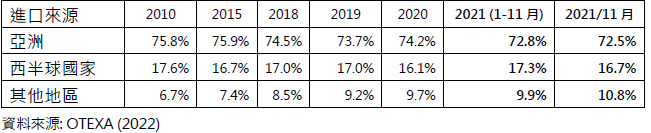

在其他地區的產能有限情況下,亞洲國家在供應美國市場方面繼續發揮主導作用,尤其是大批量的產品。

亞洲國家成衣輸美的市場占比自2020年的74.2%下降至2021年7月的71.3%,主要是越南和孟加拉境內疫情擴大,當地政府採取大範圍的封鎖措施。2021年10月和2021年11月,亞洲國家輸美成衣分別反彈至74.8%和72.5%。

然而,2021年11月,亞洲供應商的市場占比相較10月份有所下降。航運危機日益惡化,影響到亞洲至北美的貨運航線可能成為主因之一。

美國成衣進口來源(按金額計)

趨勢三:

對於中國大陸扮演主要成衣供應國的角色的爭論愈演愈烈。2021年11月,中國大陸仍是美國最大成衣供應國,中國大陸輸往美國成衣占美國成衣進口量的41.5%和進口額的25.8%。然而,關於自中國大陸的採購前景,時尚企業所關注的經濟或非經濟因素,可能會得出非常不同的結論。

對於中國大陸扮演主要成衣供應國的角色的爭論愈演愈烈。2021年11月,中國大陸仍是美國最大成衣供應國,中國大陸輸往美國成衣占美國成衣進口量的41.5%和進口額的25.8%。然而,關於自中國大陸的採購前景,時尚企業所關注的經濟或非經濟因素,可能會得出非常不同的結論。

有經濟因素表明,自中國大陸採購仍具意義。例如,相關研究報告皆一致表明,中國大陸在供應產品種類最多的情況下,在美國市場幾乎無競爭對手。相比之下,美國自孟加拉、墨西哥和CAFTA-DR(多明尼加-中美洲自由貿易協定)成員國進口的成衣,多數集中在特定的產品類別上。此外,分析顯示,美中關稅戰導致採購成本上升,對許多美國時尚企業來說,倘若能慎選中國大陸製產品,並與其供應商密切合作,這部分是可控的。此外,在靈活性、敏捷性和上市速度方面,很少有競爭對手能與中國大陸匹敵,這些皆是疫情期間採購的關鍵因素。

仍有非經濟因素表明,自中國大陸採購所涉及的風險將越來越大。隨著美中關係生變令人更加擔憂,我們可預見,針對陸製產品和任何含有陸製組件的產品將有新的貿易限制。值得注意的是,在兩黨的大力支持下,美國拜登總統於2021年12月23日簽署「防止強迫維吾爾人勞動法」(Uyghur Forced Labor Prevention Act)。新的法律正改變遊戲規則!根據美國海關暨邊境保護局(CBP)制定的詳細實施指南,美國時尚企業可能會發現,自中國大陸採購許多紡織品和服裝產品,是不可行的。中國大陸將以此回應,未來可能對西方知名時尚品牌祭出報復措施,這將狠狠打亂品牌在中國大陸市場銷售版圖的擴張。此外,中國大陸在國內經濟和政治方面面臨諸多嚴峻挑戰,堅持嚴格執行防疫的“清零”(zero-Covid)政策。時尚企業需要思考,因美中貿易糾紛導致中國大陸的不確定性,對他們自亞太地區採購和應急計畫則意味著什麼。

趨勢四:

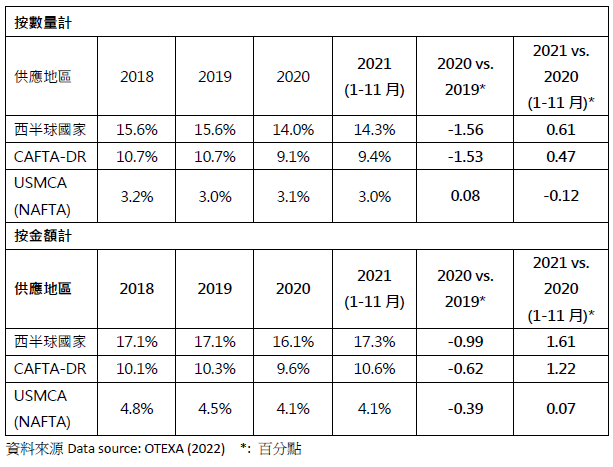

自西半球國家的近岸採購,尤其是自CAFTA-DR成員國的進口持續增加。具體而言,2021年1-11月按金額計,美國成衣進口計有17.3%來自西半球國家,相較於2020年的占比16.1%為高。值得注意的是,來自CAFTA-DR成員國的成衣進口占比,自2020年的9.6%增加至10.6%。2021年1-11月與2020年同期相比,美國自CAFTA-DR進口成衣總額成長41.7%,係自所有自貿協定中採購來源成長率最高者,其中薩爾瓦多成長42.6%、宏都拉斯成長47.1%,以及瓜地馬拉成長36.6%的進口成長特別快。然而,一些中美洲國家的政局不穩,可能影響時尚企業對於將採購訂單永久轉移至該區,或進行長期投資,而備感猶豫。

西半球國家輸往美國成衣占比

美國成衣進口單價變動表

此外,最新貿易數據表明,美國進口成衣平均單價持續高漲。值得注意的是,自2021年1月至2021年11月,美國自其所有主要成衣進口來源進口成衣單價幾乎皆上漲10%以上,這是需求增加和供應短缺的綜合影響。隨著全球通膨壓力持續,不斷上升的採購成本壓力在2022年應不會很快緩解。